تلميحات لإعداد ميزان المراجعة (مع 4 رسوم توضيحية)

عندما يتم إدخال جميع المعاملات لفترة معينة في السجلات الفرعية ويتم نشرها في حساباتهم الخاصة في دفتر الأستاذ ، يتم موازنتها عن طريق الإدلاء بطرفين من خلال ضرب الفرق. بعد ذلك ، يتم إعداد قائمة بهذه الأرصدة من خلال تجميع جميع أرصدة الحسابات المدينة على الجانب الأيسر والأرصدة الدائنة على الجانب الأيسر ويتم تجميع كلا الجانبين.

من المهم أن نلاحظ أن المعاملات لفترة قد تكون عديدة ، وقد تصل الكوبونات المرتبطة بها إلى ملفات ضخمة ، وقد تصل المداخل والمهام إلى مئات الصفحات ، لكن الأساسيات (الأرصدة) تتكون في قائمة صغيرة من الأرصدة. ويطلق على قائمة الأرصدة ميزان المراجعة.

إن الأطراف التي نبيع البضائع من خلالها إلى ائتمان هي من مدينينا. في الأعمال التجارية ، مشتريات الائتمان ومبيعات الائتمان شائعة. وهكذا ، عندما نبيع البضائع على الائتمان لعملائنا ، وإذا لم يتم تسويتها بعد ، فإن حساباتهم تظهر رصيدًا مدينًا. إذا تم عرض أرصدة الحسابات المدينة هذه بشكل فردي ، فهذا أمر مرهق وغير عملي حيث يتم تشغيل عمليات الخصم الفردية في عدد من الصفحات.

ولتفادي ذلك ، فإن إجمالي هذه الحسابات الشخصية (المدينون) ، والتي تظهر رصيدًا مدينًا ، يتم تجميعها ويظهر هذا الرقم الإجمالي المجمع في ميزان المراجعة كصناديق السند ، كبند واحد. وبالمثل ، فإن الأطراف التي اشترينا منها بضائع عن طريق الائتمان هي دائنين لنا. إذا لم نقم بتسديدها ، فإن حساباتهم تظهر رصيدًا ائتمانيًا.

يتم حساب مبلغ هذه الحسابات الشخصية ، والتي تظهر الأرصدة الدائنة ، ويظهر هذا الرقم الإجمالي المجمع في ميزان المراجعة كقرض دائن "سندري" كبند واحد.

ميزان المراجعة هو ملخص لجميع أرصدة دفتر الأستاذ القائم في تاريخ معين. تدون أرصدة الحسابات المدينة في عمود مدين بينما تكتب الأرصدة الدائنة للحسابات في عمود الائتمان. دكتور و كر. تم تقديمها داخل الأقواس في المخطط التالي والتي تساعد بشكل كبير في إعداد ميزان المراجعة.

المثال التوضيحي 1:

شكل توضيحي 2:

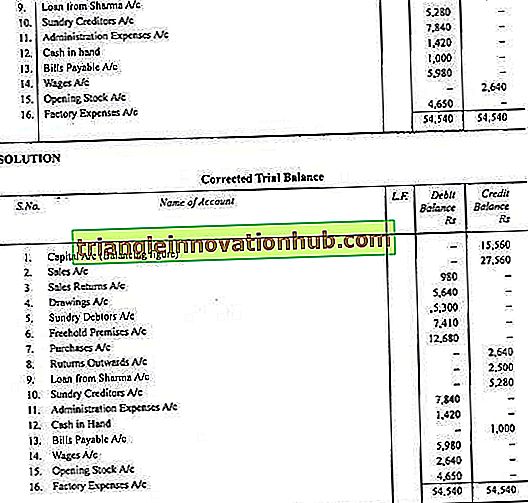

شكل توضيحي 3:

شكل توضيحي 4: