حساب معلق وتصحيح الأخطاء

حساب معلق وتصحيح الأخطاء!

يتم فتح حساب المعلق لاحتساب ميزان المراجعة ، عندما تتسبب الأخطاء المحاسبية في عدم اتفاق ميزان المراجعة. قد يتم تصحيح الخطأ بعد إعداد الحسابات الختامية. في مثل هذه الحالة ، يتم ترحيل حساب معلق إلى السنة المحاسبية التالية.

إذا كانت الأخطاء تؤثر على الحسابات الاسمية ، فسيتم زيادة الربح أو إنقاصه. وذلك لأن جميع الحسابات الاسمية يتم تحويلها إلى التداول وحساب الربح والخسارة. يتم زيادة الربح أو انخفاضه بسبب الأخطاء في الحسابات الاسمية.

ومع ذلك ، ستتأثر الميزانية العمومية أيضًا بأخطاء الحسابات الاسمية ، نظرًا لأنه يتم تحويل الربح أخيرًا إلى حساب رأس المال ، والذي يظهر في الميزانية العمومية. إذا تكمن الأخطاء في الحسابات الشخصية والحقيقية ، فإن الميزانية العمومية ستتأثر والربح أو الخسارة.

بعد إعداد الحسابات ، يجب عدم تصحيح الحسابات العادية من خلال الحسابات الاسمية المعنية. لذلك ، من الضروري تصحيح أخطاء السنة السابقة بطريقة لا تتأثر نتيجة التداول للسنة التالية التي يتم فيها تصحيح الأخطاء. وبناءً على ذلك ، يتم إجراء تصحيح للمبالغ المتعلقة بالحسابات الاسمية من خلال حسابات خاصة على شكل "حساب تعديل الربح والخسارة". بعد تصحيح الأخطاء ، يتم تحويل الرصيد في حساب ضبط الربح والخسارة إلى حساب رأس المال.

المثال التوضيحي 1:

تم إغلاق كتب السيد عناندي للسنة المنتهية في 31 مارس 2014 مع اختلاف الكتب التي تم ترحيلها.

تم اكتشاف الأخطاء التالية في وقت لاحق ، ويطلب منك اجتياز إدخالات التصحيح الضرورية في الفترة 2004-2005.

(أ) ترجع Outwards Book ألقيت Rs 10 قصيرة

(ب) لم يتم ترحيل إجمالي عمود الخصم على جانب الخصم من دفتر النقدية في آذار / مارس 2004 ، البالغ 150 روبية ، إلى دفتر الأستاذ العام

(ج) تم ترحيل 600 روبية مدفوعة لشراء أثاث مكتبي إلى حساب الشراء.

(د) بيع خطأ في بيع مبلغ قدره 76 روبية إلى دفتر الأستاذ في المبيعات بمبلغ 67 روبية.

(هـ) تم فهم حساب المبيعات بمبلغ 1000 روبية بسبب خطأ ترحيله في دفتر يوم المبيعات.

(و) كان المبالغة في إغالق المخزون بمقدار 000 1 روبية عن طريق وضع قائمة جرد خاطئة.

حل:

شكل توضيحي 2:

اكتب إدخالات التصحيح التالية في:

(أ) مرحلة ما قبل التشويق

(ب) مرحلة ما بعد التشويق وقبل الحساب النهائي و

(ج) مرحلة مرحلة ما بعد التشويق وبعد انتهاء الحساب:

شكل توضيحي 3:

تم ارتكاب الأخطاء التالية بواسطة محاسب الشركة:

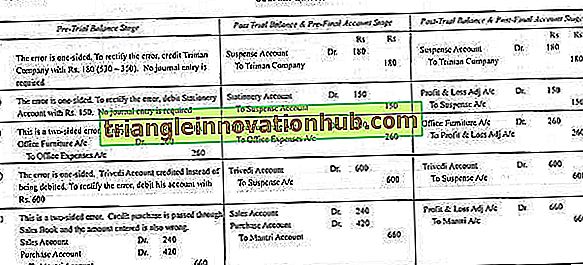

(أ) Cashs Rs. 350 المدفوع لشركة تريمان نشر في روبية. 530.

(ب) شراء قرطاسية بقيمة روبية. 150 بقيت un-posted من نقد نقد.

(ج) روبية. تم تحميل 260 مدفوع لشراء أثاث مكتبي جديد لحساب حساب المكتب (تجاهل الاستهلاك).

(د) بيع الائتمان إلى Trivedi من روبية. 300 تم نشرها على الائتمان لحسابه.

(ه) شراء روبية. 420 من Mantri تم تمريرها خلال "دفتر يوم المبيعات" كـ Rs. 240.

كيف ستقوم بتصحيح الأخطاء بافتراض ذلك؟

(ط) تم اكتشافها قبل إعداد ميزان المراجعة.

(2) تم اكتشافها بعد إعداد ميزان المراجعة ، ولكن قبل إعداد الحسابات الختامية (يتم أخذ الفرق إلى حساب معلق).

(3) تم اكتشافها بعد إعداد الحسابات الختامية.

حل:

شكل توضيحي 4:

فيما يلي الميزانية العمومية كما في 31 ديسمبر 2004:

على التدقيق تم اكتشاف الأخطاء التالية:

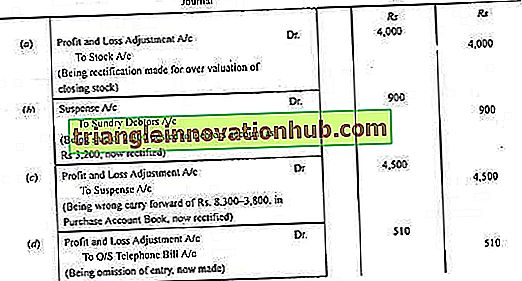

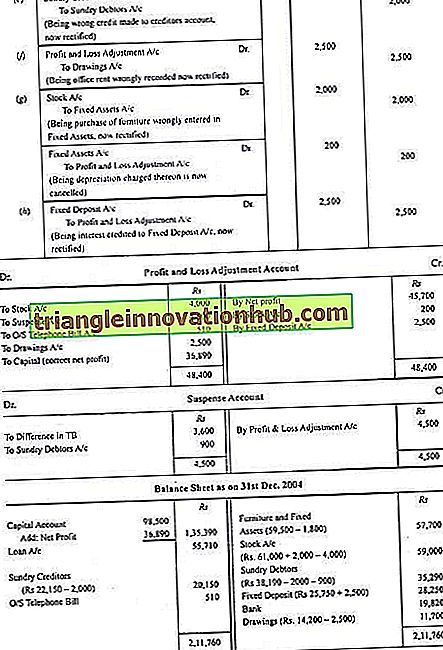

(أ) كانت قيمة السهم المغلق مقيمة بأكثر من قيمتها الحقيقية. 4000.

(ب) تم تسجيل بيع 2300 روبية في دفتر يوم المبيعات بمبلغ 3،200 روبية على الرغم من أنه تم نشره بشكل صحيح في حساب المبيعات.

(ج) تم ترحيل ما مجموعه صفحة واحدة من دفتر يوم الشراء بمبلغ 800 3 روبية بدلا من 300 8 روبية.

(د) لم يسجل في فاتورة الهاتف البارزة البالغة 510 روبية في الكتب.

(هـ) تم نشر مبلغ 000 2 روبية من عميل في حساب الدائنين.

(و) إيجار شهر واحد من روبية. تم تسجيل 2500 كتاب في الإيجار للمنزل السكني للمالك.

(ز) تم شراء بعض الأثاث القديم بمبلغ 2000 روبية لإعادة بيعه ولكن تم تسجيلها في الكتب كأصول ثابتة وتم خصم الاستهلاك بنسبة 10٪ سنوياً

(ح) بلغت قيمة الوديعة الثابتة 000 5 روبية و 7500 روبية. ولكن تم إيداع المبلغ بالكامل في حساب الوديعة الثابتة

عرض إدخالات دفتر اليومية اللازمة لتصحيح الأخطاء وإعداد حساب تعديل الربح والخسارة والميزانية العمومية بعد التصحيح.

حل: