5 الأساليب الكمية الرئيسية المستخدمة في التأسيس لعامل الخطر

النقاط التالية تسلط الضوء على التقنيات الكمية الخمس الرئيسية لإدراج عامل الخطر.

تقنية # 1. الاحالة الاحتمالية:

في قرار الميزنة الرأسمالية ، فإن أهم المعلومات هي التنبؤ بالتدفقات النقدية المستقبلية. لا شك في أن الرقم الواحد هو المطلوب لفترة معينة والتي يمكن اعتبارها أفضل التقديرات المتوقعة على الأرجح لهذه الفترة. ولكن إذا تم اعتبار رقم واحد فقط ، فستظهر أمامنا استفسارات معينة. على سبيل المثال ، هل يمكن الاعتماد عليها أم أنها تعكس المخاطر على الطريقة وحساب التحقق من هذا الرقم؟

من الناحية العملية ، فإن "الرقم المفرد المتوقع" يدعو إلى أوجه القصور التالية:

(ط) ليس من الممكن معرفة أن محيط عدم اليقين ، أي توزيع الاحتمالات ، ونطاق التوقعات وتقديرات الاحتمالات المتعلقة به.

(2) المصطلحات "أفضل تقديرات" أو "على الأرجح" ليست واضحة ، أي مقاييس الاتجاه المركزي يتم تطبيقها (أي متوسط أو متوسط أو وضع).

لذلك ، بدلاً من أخذ رقم واحد ، من الأفضل أن يكون لديك نطاق ، أي مجموعة من التقديرات والاحتمالات المرتبطة بها.

الاحتمال يعني احتمال حدوث حدث. عندما يكون الحدث محصوراً ، قد يقال أن لديه احتمال قدره 1. وإذا كان من المؤكد أن الحدث لن يحدث على الإطلاق سيكون له احتمال 0.

على هذا النحو ، فإن الاحتمالات ستقع دائما بين 0 و 1. يجب أن نتذكر أن توزيع الاحتمالات يتكون من عدد من التقديرات ، ولكن الشكل البسيط هو النظر في بعض التقديرات. الرسم التوضيحي المعروض أدناه يتناول المشكلة.

المثال التوضيحي 1:

X المحدودة نقدم لك المعلومات التالية:

تمثل القيم النقدية المتوقعة أعلاه تقديراً أكثر دقة للتدفقات النقدية المحتملة بالمقارنة مع تلك التي لا تعتبر مخصصات الاحتمال.

لا داعي لذكر أنه إذا كان تعيين الاحتمالات يكمن في توقعات الأرقام الثلاثة البسيط (الموضحة في الرسم التوضيحي أعلاه) ، فستكون مساعدة كبيرة من جانب المتنبئين حول التقديرات.

الاحتمالية الموضوعية:

وفقا لنظرية الاحتمالية الكلاسيكية ، عندما يحدث أو لا يحدث حدث ما بشكل متكرر على مدى فترة طويلة من الزمن في ظل ظروف مستقلة ومتطابقة ، فإن تقدير الاحتمالية اعتمادًا على عدد كبير جدًا من الملاحظات يسمى "إمكانية الهدف".

احتمال شخصي:

ﻻ ﻳﺴﺘﺨﺪم اﺣﺘﻤﺎل اﻟﻬﺪف اﻟﻤﺸﺎر إﻟﻴﻪ أﻋﻼﻩ ﻋﻠﻰ ﻧﻄﺎق واﺳﻊ ﻓﻲ ﻗﺮارات وﺿﻊ اﻟﻤﻴﺰاﻧﻴﺎت اﻟﺮأﺳﻤﺎﻟﻴﺔ ﺣﻴﺚ أن اﻟﻘﺮارات ﻏﻴﺮ ﻣﺘﻜﺮرة وﺗﻨﻔﺬ ﺑﻘﻮة ﻓﻲ ﻇﻞ ﻇﺮوف ﻣﺴﺘﻘﻠﺔ ﻣﺴﺘﻘﻠﺔ وهذا هو السبب ، في الوقت الحاضر ، يجري النظر في وجهة نظر أخرى والتي تعرف باسم الاحتمالات الشخصية أو الذاتية.

تستند الاحتمالية الشخصية أو الشخصية على الحكم الشخصي حيث لا يوجد عدد كبير من الملاحظات المستقلة والمتماثلة.

ومع ذلك ، سيوضح الرسم التوضيحي التالي آليات تعيين الاحتمالات للتدفقات النقدية من أجل قرارات وضع ميزانية رأس المال:

شكل توضيحي 2:

يتم تقديم التدفقات النقدية المحتملة التالية بواسطة X Ltd عن مشروعي A و B. ترغب الشركة في القيام بأحدهما اعتمادًا على الاحتمالات المرتبطة بها. النفقات الأولية لكلا المشروعين هو روبية. 10000.

يتضح من البيان أعلاه أن القيمة النقدية المتوقعة للمشروع (ب) أعلى مقارنة بالقيم النقدية المتوقعة للمشروع ألف ، حيث أن القيمة النقدية المتوقعة المتوقعة في حالة B هي Rs. 16،050 بينما في حالة A ، فقط Rs. 12100. وبالتالي ، يفضل المشروع ب على المشروع أ.

وبصرف النظر عن ذلك ، إذا تم خصم إجمالي القيم النقدية المتوقعة حتى عند 10 ٪ ، فإن NP للمشروع A لن يكون سوى Rs. 999 (أي 12000 روبية × 0.909 - 10000 روبية). ولكن في حالة المشروع B ، ستكون NPV Rs. 4،589 (أي 16،050 روبية × 0.909 - 10000 روبية).

ومع ذلك ، إذا كانت هناك تقديرات تدفق نقدي محتملة لعدة سنوات بدلاً من سنة واحدة ، فيمكن تمديد الإجراء الخاص بحساب إجمالي القيم النقدية المتوقعة في الرسم التوضيحي التالي.

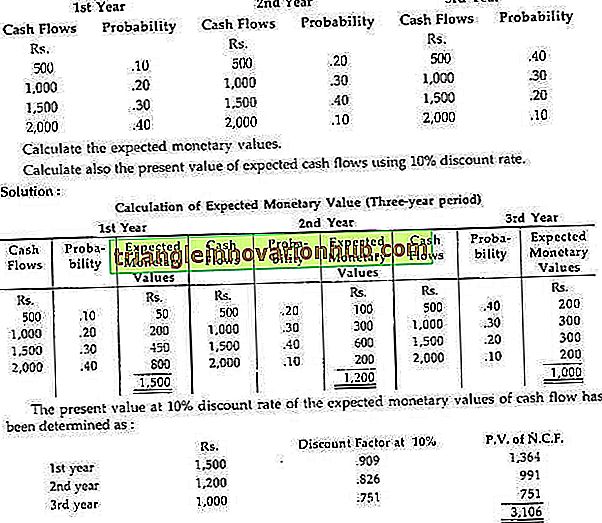

شكل توضيحي 3:

تم تحديد الاحتمالات التالية لصافي الربح الإسترليني الذي يتم الحصول عليه من خلال مشروع من قبل شركة:

النهج السابق المباشر ، بمعنى ، نهج الاحالة الاحتمالية ، من خلال حساب القيمة النقدية المتوقعة ، لا يوفر قيمة محددة حول تباين التدفق النقدي لصانع القرار.

من أجل التغلب على هذا القيد وللحصول على رؤية أفضل لتحليل المخاطر ، فإننا نكتشف تشتت التدفق النقدي الذي ليس سوى الفرق بين القيم النقدية المتوقعة والتدفقات النقدية المحتملة التي قد تحدث.

يشير إلى درجة المخاطرة.

مقياس التشتت الأكثر استخداماً هو طريقة الانحراف المعياري. هذا هو الجذر التربيعي للانحراف التربيعي المحسوب من المتوسط. باختصار ، فإنه يقيس الانحراف أو التباين حول التدفقات النقدية المتوقعة لكل تدفق نقدي ممكن.

ومع ذلك ، يتم استخدام هذه الطريقة عمليًا لمقارنة تقلب التدفقات النقدية المحتملة من القيم المتوسطة أو المتوقعة الخاصة بكل منها. في هذا السياق ، يجب أن نتذكر أن المشروع الذي لديه انحراف معياري أكبر سيكون أكثر خطورة ، والعكس صحيح.

الصيغة لحساب الانحراف المعياري هي:

الانحراف المعياري

يجب مراعاة الخطوات التالية عند حساب الانحراف المعياري:

(ط) في البداية ، ينبغي حساب القيمة المتوسطة للتدفقات النقدية المحتملة.

(2) معرفة الانحراف بين القيمة المتوسطة والتدفقات النقدية المحتملة.

(ج) يتم تربيع الانحرافات.

(4) قم بضرب الانحراف التربيعي من خلال احتمالية الاحتمالية لمعرفة انحراف التربيع المرجعي.

(v) أخيرًا ، قم بإجمال الانحراف المربَّع المربَّع واكتشف الجذر التربيعي الذي سيُعرف بالانحراف المعياري.

شكل توضيحي 4:

تؤخذ البيانات من الرسم التوضيحي 2. تعرف على المشروع الذي وجد أنه أكثر خطورة بعد تطبيق طريقة الانحراف المعياري.

يتضح من ما سبق أن المشروع (ب) أكثر خطورة مقارنة بالمشروع (أ) حيث أن الأول لديه تغير أكبر في التدفقات النقدية عن الأخير ، أي أن الأول لديه انحراف معياري أعلى وهو روبية. 4227.

في حالة الأخير هو نفسه روبية فقط. 2236. لكن صانع المشروع سيكون في معضلة حيث أن المشروع ب لديه قيمة نقدية متوقعة أعلى إلى جانب انحراف معياري أعلى مقارنة بالمشروع ألف. وعلى هذا النحو ، يمكن معالجة هذه المشكلة إذا نظرنا إلى المقاييس النسبية للتشتت ، بمعنى ، معامل الاختلاف ، الذي يلي.

التقنية # 3. معامل التباين (المقياس النسبي للتشتت):

معامل الاختلاف هو مقياس نسبي للمخاطر. يتم تعريفه على أنه الانحراف المعياري لتوزيع الاحتمالات مقسومًا على قيمته المتوقعة ويتم التعبير عنه من حيث النسبة المئوية.

الصيغة هي:

ويُعد ذلك مفيدًا بشكل خاص عندما تتضمن المشروعات تدفقات مختلفة للتدفقات النقدية أو قيم متوقعة (متوسطة) مختلفة ، أي عندما لا يتم المقارنة بين الانحراف المعياري. بمعنى آخر ، تكون السيرة الذاتية (معامل الاختلاف) قابلة للتطبيق عندما يكون الانحراف المعياري متماثلاً ولكن تختلف القيم المتوقعة أو عندما يكون الانحراف المعياري مختلفًا لكن القيم المتوقعة متشابهة أو حيث يختلف كل منهما.

شكل توضيحي 5:

تؤخذ البيانات من الرسم التوضيحي السابق. معرفة معامل الاختلاف والتعليق:

حل:

معامل تباين المشروعات A و B هما:

تعتبر السيرة الذاتية للمشروع B من Tine أكثر مقارنة بالمشروع -A الذي يشير إلى أن المشروع B أكثر خطورة لأنه يحتوي على تقلبات أكبر ، أي 25.77٪ كما هو الحال في المشروع A الذي يحتوي على 18.63٪ فقط.

لذلك ، فإن الاختيار يعتمد في الواقع على قدرة المستثمر على التعامل مع المخاطر. وقد تبين أن المشروع (ب) له قيمة نقدية أعلى ، كما هو أكثر خطورة ، أي أعلى المخاطر ، أعلى الربحية. إذا كان المستثمر لديه نفور كبير من المخاطرة ، يمكنه قبول المشروع أ.

شكل توضيحي 6:

الشركة تواجه خيارين. الخيار الأول هو بناء مصنع كبير عن طريق الاستثمار في البداية روبية. 4 كرور وبديل آخر هو استثمار Rs في البداية فقط. 1 كرور روبية لمصنع صغير ثم توسيعه ، على أساس تجربته الأولية للمصنع الصغير والآفاق المستقبلية. المعلومات الأخرى ذات الصلة هي:

من البيانات المذكورة أعلاه ، ما هو البديل المفضل ، ولماذا؟

هل سيحدث فرقًا إذا تم تزويدك بمعلومات إضافية بخصوص معامل الاختلاف في صافي القيم الحالية؟

من الواضح تمامًا من البيان أعلاه أن المصنع الكبير يحتوي على NPV أعلى مقارنة بالمصنع الصغير. لذلك ، على أساس NPV ، يجب اختيار المصنع الكبير. ولكن ، بما أن الاستثمار الأولي بين الاثنين يختلف على نطاق واسع ، فإننا نحسب مؤشر الربحية (PI) على النحو التالي:

PI من النبات الصغير أعلى بكثير من مصنع كبير. وبالتالي ، فإن النباتات الصغيرة أكثر ربحية من النباتات الكبيرة ، وعلى هذا النحو ، يتم اختيار الأول.

ومع ذلك ، إذا تم النظر في السيرة الذاتية هنا ، فقد تكون النتيجة مختلفة. لأنه ، أعلى السيرة الذاتية ، أعلى خطر. على سبيل المثال ، إذا كانت شركة Small Plant تنتج سيرة ذاتية أعلى من NPV مقارنةً بالمصنع الكبير ، وإذا كان المستثمر لا يمانع في المخاطرة ، فسيفضل بشكل طبيعي مصنع Big Plant حتى لو كان لديه نفس الربحية الأقل.

تقنية # 4. تحليل الحساسية:

هذا هو إجراء آخر يعبر عن المخاطر وينطبق عندما تكون هناك فرص في ارتكاب بعض أخطاء التقدير. أنه يوفر معلومات حول حساسية المعلمات المشاريع المقدرة ، بمعنى. التدفق النقدي المتوقع ، معدل الخصم ، عمر المشروع ، أي هذه هي أخطاء التقدير.

بما أن المستقبل هو نفسه غير مؤكد ، فستكون هناك دائمًا بعض أخطاء التقدير. وتعترف بأخطاء التقدير عن طريق تقديم أكثر من تقدير واحد لعودة المشروع في المستقبل. باختصار ، في إطار تحليل الحساسية ، يكون صناع القرار على دراية تامة بتغير النتائج بغرض تقييم المشروع بمساعدة عدد من التدفقات النقدية المقدرة.

على هذا النحو ، فإنه يتفوق على توقع الرقم واحد لأنه يقدم فكرة أكثر وضوحا حول تباين النتائج.

ومع ذلك ، فإن هذه التقنية تعطينا فكرة مهمة عن الكيفية التي من المحتمل أن تتأثر النتيجة النهائية لقرار الاستثمار بالتغيرات المحتملة في العوامل الأساسية ، أي من خلال تحليل الحساسية ، يمكن تحليل العائد المتوقع للمشروع للقيم المختلفة للعوامل الرئيسية. .

يقدم تحليل الحساسية تقديرات تدفق نقدي مختلفة تحت ثلاث افتراضات:

(ط) الأفضل (أي الأكثر تفاؤلاً) ؛

(2) المتوقع (أي على الأرجح) ؛ و

(iii) الأسوأ (أي الأكثر تشاؤماً).

تحليل الحساسية يعبر عن مدى حساسية التدفقات النقدية في ظل الظروف المذكورة أعلاه. كلما كان الفرق بين التدفقات النقدية المتشائمة والتفاؤل أكبر كلما كان المشروع أكثر خطورة ، والعكس صحيح.

يمكن لتحليل الحساسية أن يحسن عملية اتخاذ القرار بعدد من الطرق:

(أ) يشير إلى المتغيرات والافتراضات الأكثر أهمية ويخبر الإدارة أين تركز جهودها التحليلية.

(ب) يشجع على النظر الواضح في أوجه عدم اليقين والمخاطر من جانب المديرين على مختلف المستويات.

(ج) يحدد المجالات التي ينبغي تركيز الاهتمام الإداري عليها بعد الموافقة على المشروع وأثناء التنفيذ.

شكل توضيحي 7:

تقوم شركة X Co. Ltd بتقييم مشروعين متناقضين P 1 و P 2. يُطلب منك تقديم رأيك القيم إلى الإدارة لأغراض صنع القرار مع الأخذ في الاعتبار أن الإدارة قد قدمت التقديرات التالية الأكثر تفاؤلاً والأكثر تشاؤماً التدفق النقدي السنوي المرتبط بكل من هذه المشاريع:

حل:

قبل اتخاذ أي قرار ، يجب حساب NPV للتدفقات النقدية لكل مشروع من المشروعات أولاً. وفقاً للجدول (المعروض في الملحق) القيمة الحالية لـ Re. 1 ، الأقساط لمدة 15 سنة بمعدل خصم 10 ٪ ، هو 7606.

توضح البيانات الموضحة أعلاه أن المشروع P 2 أكثر خطورة من المشروع P). يعتمد الاختيار الفعلي للمشروع في الواقع على موقف صانع القرار تجاه المخاطرة. إذا فضلت الشركة المخاطرة ، فستقوم باختيار Project P 2 لأنها ستدفع عائدًا أكبر مقارنةً بخسائر المشروع P 1 .

وبالتالي ، فإن تحليل الحساسية يوفر لصانع القرار أكثر من نتيجة تقديرية للمشروع ، أي نظرة ثاقبة على تباين العوائد. لذلك ، فإنه ينتج معلومات مفيدة للغاية حول المشروع الذي يبدو مرغوبًا فيه على قدم المساواة.

تقنية # 5. أشجار القرار:

تحليل شجرة القرارات هو أسلوب مفيد آخر لمعالجة مقترحات الاستثمار الخطرة. في إطار هذا النهج ، تؤخذ في الاعتبار جميع التقديرات الاحتمالية للنتائج المحتملة وآثارها ، أي أن جميع النتائج المحتملة يتم موازنتها في مصطلحات احتمالية ويتم تقييمها بعد ذلك.

باختصار ، يكون النهج قابلاً للتطبيق بشكل خاص عندما يؤثر القرار في وقت معين على القرارات في تاريخ لاحق ، أي أن قرار الاستثمار الحالي له تأثير على قرارات الاستثمار المستقبلية.

بعبارة أخرى ، تتضمن قرارات الاستثمار هذه سلسلة من القرارات مع مرور الوقت. إذا تم قبول حجج ماسيسي (الواردة في الحاشية 1) ، يجب النظر إلى الإنفاق الاستثماري ليس من وجهة نظر التزامات الفترة المعزولة ، بل كحلقات في سلسلة من الالتزامات الحالية والمستقبلية. وغني عن الذكر أن تطبيق تحليل شجرة القرارات هو معالجة القرارات المتسلسلة.

تمثل شجرة القرارات تمثيلًا تصويريًا في شكل شجرة يشير إلى حجم كل النتائج المحتملة واحتمالاتها والعلاقات المتبادلة بينها. بمعنى آخر ، هو عرض بياني للعلاقة بين القرار الحالي والأحداث المستقبلية المحتملة ، والقرارات المستقبلية وعواقبها. يتم تخطيط تسلسل الأحداث مع مرور الوقت بتنسيق يشبه فروع شجرة.

وبالتالي ، فإن شجرة القرارات تكشف التدفق النقدي المتسلسل و NPV للمشروعات المقترحة تحت ظروف مختلفة. يجب أن نتذكر في هذا الصدد أن ميزتها البارزة هي ربط الأحداث بالتسلسل الزمني مع احتمالات التنبؤ. لذلك ، يقدم لنا مظهرًا منهجيًا للقرارات ونتائجها المتوقعة.

بناء شجرة القرار:

أثناء إنشاء شجرة القرار ، يجب مراعاة الخطوات التالية بعناية:

(1) تعريف الاقتراح:

يجب تعريف مقترحات الاستثمار على سبيل المثال لدخول سوق جديدة أو لإنتاج منتج جديد.

(2) تحديد البدائل:

ينبغي تحديد بديل القرار هذا ، أي قد يكون هناك أكثر من بديلين. على سبيل المثال ، تدرس الشركة شراء مصنع لتصنيع منتج جديد.

قد يكون لديك البدائل التالية:

(أ) شراء مصنع كبير ،

(ب) شراء مصنع صغير ،

(ج) شراء مصنع متوسط الحجم ، أو

(د) عدم شراء نبات على الإطلاق.

قد يكون لكل بديل عواقب مختلفة.

(3) الرسوم البيانية لشجرة القرار:

ثم يتم رسم بياني لشجرة القرار تشير إلى (أ) نقاط القرار ، (ب) فروع القرار ، (ج) البيانات الأخرى.

(4) التنبؤ بالتدفقات النقدية:

البيانات اللازمة ، بمعنى. اﻟﺘﺪﻓﻘﺎت اﻟﻨﻘﺪﻳﺔ اﻟﻤﺘﻮﻗﻌﺔ وﺗﻮزﻳﻊ اﻻﺣﺘﻤﺎﻻت وإﺟﻤﺎﻟﻲ اﻟﻘﻴﻤﺔ اﻟﺤﺎﻟﻴﺔ اﻟﻤﺘﻮﻗﻌﺔ وﻣﺎ إﻟﻰ ذﻟﻚ ، ﻳﺠﺐ أن ﺗﻜﻮن ﻣﻮﺟﻮدة ﻓﻲ ﻓﺮوع ﻗﺮارات اﻟﻘﺮارات ﺑﻐﺮض اﺗﺨﺎذ اﻟﻘﺮارات

(5) تقييم النتائج:

بعد التحقق من القيمة المتوقعة لكل قرار يتم تحليل النتائج. يجب على الشركة المضي قدما في البديل المربح ، أي ينبغي اختيار البديل الأفضل.

شكل توضيحي 8:

تريد الشركة الحصول على خطة جديدة تتطلب نفقات نقدية قدرها روبية. 10000. العمر الإنتاجي للمصنع هو سنتان ولكن لن تكون هناك قيمة إنقاذ.

التدفق النقدي والاحتمالات المرتبطة بهم لمدة عامين هي:

تكلفة رأس المال 10 ٪. أرﺱﻢ اﻟﺒﻴﺎﻥﺎت اﻟﻤﺬآﻮرة أﻋﻼﻩ ﻋﻠﻰ ﺷﻜﻞ treeﺠﺮة اﻟﻘﺮارات وﻥﺼﺢ ﻣﺎ إذا آﺎن اﻟﻤﺸﺮوع ﻳﺠﺐ ﻗﺒﻮﻟﻪ أو رﻓﻀﻪ.

من ما سبق ، يصبح من الواضح أن المشروع يجب أن يكون مقبولاً منذ أن وجد أن NPV إيجابي ، أي Rs. 1،257 (بنسبة خصم 10 ٪).

حساب NPV: